確定申告や法人決算時の仕訳において、「バーチャルオフィスの勘定科目はなんなの?」と疑問を持たれる方は多いと思います。

実際に税務署へ確認したり、10以上の専門サイトを調べた結果、最も妥当な勘定科目を調査しました。

通常の賃貸オフィスであれば「賃借料」の勘定科目を使うのが一般的ですが、実態のオフィス機能を持たず住所をレンタルしているバーチャルオフィスでは勘定科目になにを定めればよいか税務署へ確認したり10以上の専門サイトを調べてみた結果が具体的に分かります。

バーチャルオフィスの月額費用は「支払手数料」として仕分けるのが一般的です。

電話秘書や会議室利用などのオプションサービスによって、仕分ける勘定科目は異なりますのでバーチャルオフィスの利用する上で抑えておくべき仕分けのポイントが分かります。

バーチャルオフィスの勘定科目には何が妥当かを知る

「バーチャルオフィスの勘定科目はなんだろう?」と悩んでいませんか?

確定申告や法人決算における諸費用の勘定科目の仕分けは細かくて分かりづらいですよね。

バーチャルオフィスの勘定科目はズバリ「支払い手数料」にするのが無難です。

そもそも経費にできるのか

バーチャルオフィスの利用料は経費にすることは可能です。

バーチャルオフィスの住所を使って、ネットショップや個人事業を営み、その事業にかかる必要な予算を経費として税務申告することは何ら違和感のないまっとうな権利ですので安心してください。

バーチャルオフィスの利用にかかった費用は全て経費として申告可能ですのでまずはこのポイントを抑えておきましょう。

バーチャルオフィスに計上する勘定科目はなにが妥当か?

税務申告する際の勘定科目は正確に設定するのが当然ですが、厳密に決められているというよりも税務署からの確認の結果理由を説明できるかが重要です。

税務署に実際に確認したところ、

月額費用を払って住所をレンタルするバーチャルオフィスの仕分けについては、「支払手数料」で問題ないとの回答がありましたが、

経費をどの勘定科目で計上するかは申告者の自由なので税務署が絶対的な判断はできないとのことでした。

他の専門サイトを10以上確認しましたが、ほとんどのサイトで「支払手数料」で問題ない旨記載がありましたのでバーチャルオフィスに計上する勘定科目は「支払手数料」で妥当だと言えます。

参考までに、支払手数料の定義について専門サイトから引用します。

支払手数料とは

支払手数料とは会社を経営するうえで発生する、取引に関する手数料や費用や、報酬などの支払いのことです。そして、その支払いを集計、管理するための勘定科目を指します。

支払手数料は一般管理費として分類される手数料です。また、これに似た名称の販売手数料は、販売のために要した経費であり、支払手数料とは別で管理します。

支払手数料は直接的な販売に関係する経費ではなく、間接的な経費が含まれるものだと理解しておきましょう。また、支払手数料は基本的に消費税の課税対象です。

ただし、海外企業との取引においては、課税対象外になるため注意しましょう。

引用|支払手数料とは(マネーフォワードクラウド会計)

レンタルオフィスやシェアオフィスと比較した際の注意点

「バーチャルオフィスではなく、実際のレンタルオフィスやシェアオフィスも同じ?」という疑問をお持ちの方に注意です。

結論から言うとレンタルオフィスやシェアオフィスの場合は実際のオフィススペースを賃貸して事業するという立て付けで解釈されるので、

「賃借料」が妥当のようです。

似たようなサービスですがレンタルオフィスやシェアオフィスなどの実態をもったオフィス機能を利用した経費に計上する勘定科目はバーチャルオフィスと異なりますので注意が必要です。

バーチャルオフィスのオプションサービスの勘定科目

バーチャルオフィスでは、様々なオプションが利用可能です。

例えば郵便転送即日配送などのオプションサービス。

通常週に一度などでは遅い郵便物や宅配便などの転送を即日に転送してくれるオプションサービスは様々なバーチャルオフィス事業者がオプションとして提供しているサービスです。

これらのオプションサービス費用も「支払手数料」として処理して良いのでしょうか?

オプションサービスはそれぞれに適切な勘定科目を計上しよう

バーチャルオフィス事業者からの請求書において、大部分の費用がオプション外の住所利用サービスであればひとくくりに支払手数料で計上しても大きな問題にはなりにくいです。

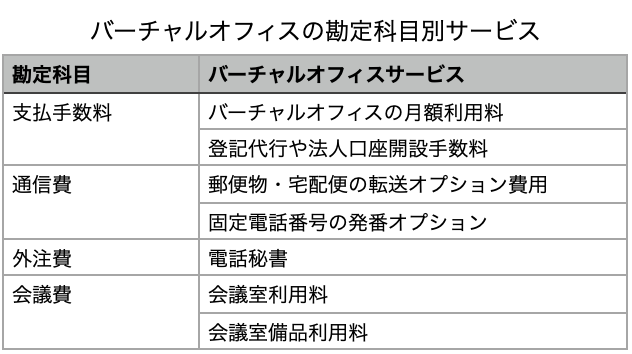

一方、厳密にはオプションサービス毎に計上するべき勘定科目は以下の表の通り異なります。

税務申告時に、厳密に各オプション毎に勘定科目を分けることは必須ではありませんがなにかの起因で税務署から確認があった場合や、予算の厳密に可視化できるメリットもあるので可能であればオプションサービスごとの料金を各勘定科目で計上するのが最も無難です。

まとめ

この記事では、バーチャルオフィスの利用料として最も適切な勘定科目を紹介しました。

バーチャルオフィスの利用料は「支払手数料」で計上することが一般的です。

一方、オプションサービスなどは計上する勘定科目が厳密には異なります。

ひとくくりに支払手数料で税務申告しても問題ないこともありますが、会計上は適切に分計して計上する様に心がけましょう。